炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

7月22日,安宁股份发布收购草案称,拟支付现金65.08亿元参与经质矿产(标的公司)、鸿鑫工贸、立宇矿业实质合并重整,并最终取得三家公司 100%股权。此次交易标的是经质矿产100%股权,因为鸿鑫工贸、立宇矿业经法院裁定已经成为经质矿产子公司。

收购草案显示,经质矿产长期停产停工亏损,并且公司七成股权被司法冻结、多年来处于破产重整状态,可安宁股份仍要花费65亿元参与实质合并重整,对应的收购溢价高达1725%。有意思的是,安宁股份2023年曾参与经质矿产的拍卖,当时称不值65亿元,如今却溢价17倍购买。

标的公司的出资人值得关注,其中王泽龙持有标的公司70.02%的股权被司法冻结。此次收购,可以缓解王泽龙的资金压力。然而,此次溢价高达1725%的收购,竟然没有业绩承诺;并且65亿元的现金收购将“掏空”上市公司资金,中小股东利益如何保障是个难题。

标的长期停产停工 七成股权被冻结

资料显示,安宁股份主要从事钒钛磁铁矿的开采、洗选和销售,主要产品为钛精矿和钒钛铁精矿,报告期内,公司钛精矿和钒钛铁精矿销售收入占营业收入的比例超过 99%。2020年2月,安宁股份在深交所上市。

根据收购草案,安宁股份拟支付现金65.08亿元参与经质矿产、鸿鑫工贸、立宇矿业实质合并重整,并最终取得三家公司 100%股权。鸿鑫工贸、立宇矿业经法院裁定已经成为经质矿产子公司,因此安宁股份本次收购的标的资产是经质矿产。

草案显示,经质矿产主营业务是钒钛磁铁矿的开采、洗选和销售,主要产品为钒钛铁精矿和钛精矿。标的公司的主要资产为会理县小黑箐经质铁矿的采矿权,2024年《再评价报告》显示:截至2023年底,小黑箐经质铁矿保有矿石资源量1.13亿吨,伴生TiO2的量为1,066.3万吨。

安宁股份表示,安宁股份潘家田铁矿与标的公司小黑箐铁矿同属一个矿脉。本次交易完成后, 安宁股份可在两矿权的矿区范围内,制定协同开采方案,最大程度地开发利用矿区内的矿产资源,减少资源浪费。

不过值得关注的是,经质矿产自2015年以来逐步停工停产,至今断断续续已经长达十年,长期处于亏损状态,2023年和2024年分别亏损1.98亿元、2.66亿元。

并且,标的公司处于破产重整状态。会理法院于2022年7月受理经质矿产、鸿鑫工贸重整申请,于2023年2月受理立宇矿业重整申请,于2023年5月裁定经质矿产、鸿鑫工贸及立宇矿业实质合并重整,三家公司进入破产重整程序的时间已经较长,并陆续届满三年诉讼时效。截至2025年7月15日,标的公司已申报未裁定债权的申报金额为47,701.49万元。

安宁股份此次交易的交易对方为重整管理人。草案显示,标的公司的出资人有两位,分别是王泽龙、盈晟实业,持股比例分别为70.02%、29.98%。其中,王德亮持有盈晟实业70%股份,而媒体报道王德亮是王泽龙的父亲。

但有意思的是,王泽龙持有的标的公司70.02%股权被上海金融法院执行司法冻结,冻结起止日期为2024年10月12日至 2027年10月11日。上市公司此次斥资65亿元豪买经质矿产,可以缓解王泽龙的资金压力。

王泽龙是资本市场上的“风云人物”,其是上市公司中核钛白(维权)的实控人。2024年,王泽龙、中核钛白、中信证券、海通证券等机构或个人,因在中核钛白定增套利案中违法违规,被处以不同程度的行政处罚。其中,王泽龙被责令改正,给予警告,没收违法所得60,637,954.37元。

收购值率高达1725%却无业绩承诺

对于长期停工停产亏损、股权冻结、多年来处于破产重整的标的公司,安宁股份给出了65亿元的现金对价。无论是资产基础法,还是收益法评估,收购增值率都较高。

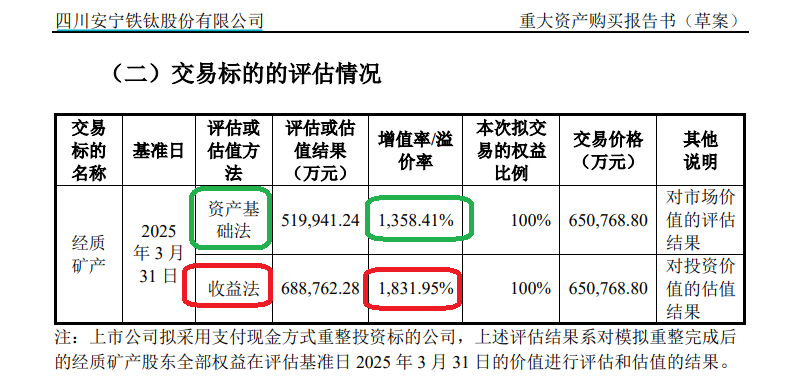

采用资产基础法对经质矿产模拟重整后的股东全部权益在评估基准日2025年3月31日的市场价值进行评估,经质矿产股东全部权益评估值为519,941.24万元,较其合并口径归母所有者权益账面值35,651.15万元评估增值484,290.09万元,增值率为1,358.41%。

来源:公告

来源:公告

收益法评估结论下,经质矿产股东全部权益估值结果为688,762.28万元,较合并口径归母所有者权益账面值35,651.15万元增值653,111.13万元,增值率为1,831.95%。

上市公司表示,本次交易65亿元的定价是参照盈晟实业前次竞拍取得重整投资人资格的成交价,综合考虑标的公司与上市公司之间的协同效应,经交易各方友好协商后确定。

值得关注的是,65亿元的成交价,较经质矿产合并口径归母所有者权益账面值35651.15万元增值1725%。这个价格贵不贵,上市公司曾有两种不同的答案。

2023年5月,会理法院已裁定经质矿产等三家公司实质合并重整,并发起了这三家公司重整投资人资格的竞拍。安宁股份参与了这场竞拍,彼时盈晟实业将起拍价17.38亿元抬到了65.08亿元。

2023年11月竞拍结束后,安宁股份发布公告称,“根据20多年的钒钛磁铁矿采选经验,结合标的矿权地质储量,近期红格南矿区出让情况、公司盈利情况以及未来预期,综合判断此标的最高价值不超过65亿元。因此做出了放弃竞价的决定。”

2023年11月认为经质矿产不值65亿元,如今在标的公司7成股权被司法冻结、没走出破产重整、长期停工停产且亏损泥潭的情况下,安宁股份又计划以65亿元现金收入囊中,前后不同的态度令人感到意外。

值得关注的是,安宁股份此次溢价高达1725%的65亿元现金对价,竟没有业绩承诺,加之标的公司长期停工停产亏损、股权冻结、多年来处于破产重整状态,上市公司中小股东的利益如何保障需要打上问号。

65亿元现金收购将“掏空”账面资金

此次收购,安宁股份采用现金收购的方式,65亿元分三期进行。

第一期:在会理法院裁定批准《重整计划(修正案)》之日起 30 个自然日内,上市公司向管理人支付33.51亿元(不含已付的保证金 3.48亿元)。第二期:在会理法院裁定批准《重整计划(修正案)》之日起 90 个自然日内,上市公司向管理人支付 19.14亿元。第三期:在会理法院裁定批准《重整计划(修正案)》之日起 9 个月内,上市公司向管理人支付8.95亿元。

根据安宁股份的支付计划,上市公司在会理法院裁定批准《重整计划(修正案)》之日起30个自然日内,实际支付的现金就高达37亿元。但截至2025年一季度末,公司账面上的货币资金仅42.53亿元,并且这部分货币资金中还有16亿元左右刚刚通过定增募集的资金。

2024年12月,安宁股份通过定增募资17.03亿元,除去发行费用后募资净额为16.83亿元。除去16.83亿元的定增募资(因为在募资专户,不能违规使用),安宁股份账面货币资金仅26亿元左右,远远不够第一期支付款37亿元。

换言之,安宁股份仅仅支付第一期整合资金,就将“掏空”上市公司账面资金,还有约10亿元的资金缺口。如果在会理法院裁定批准重整计划之日起 9 个月内完成65亿元的现金支付,安宁股份不仅有巨大现金缺口,可能会大幅增加有息负债,增加财务负担。

截至2025年一季度末,安宁股份账面上的有息债务超过15亿元。如果再增加30亿元——40亿元的有息债务,按照4%的利率计算,每年的利息费用就可能有2亿元。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏