炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中泰证券资管)

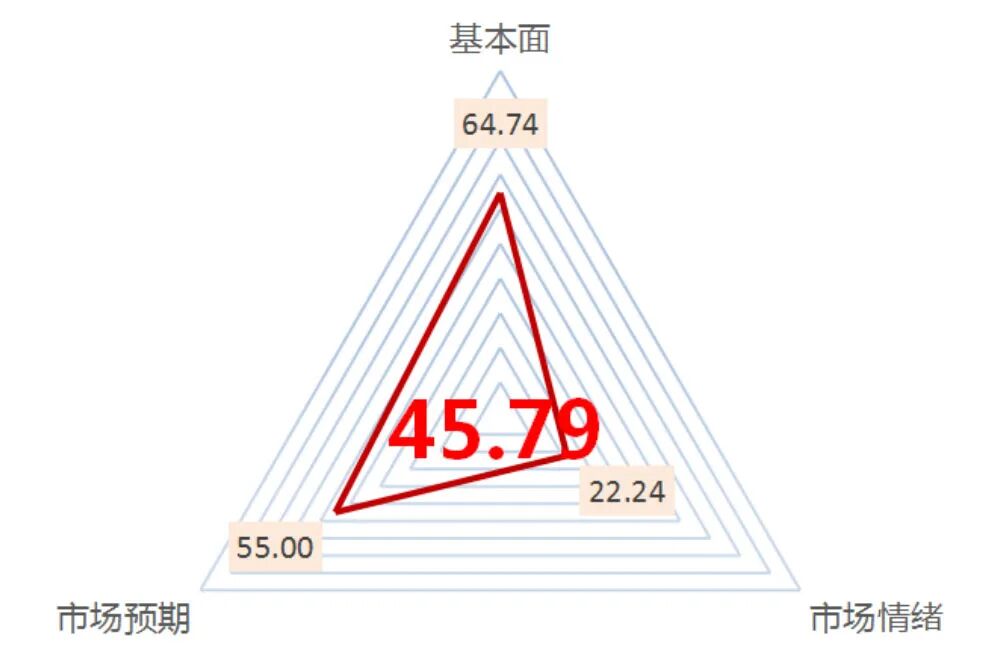

截至2025年10月20日,中泰资管风险系统对股债市场的系统评分情况如下:

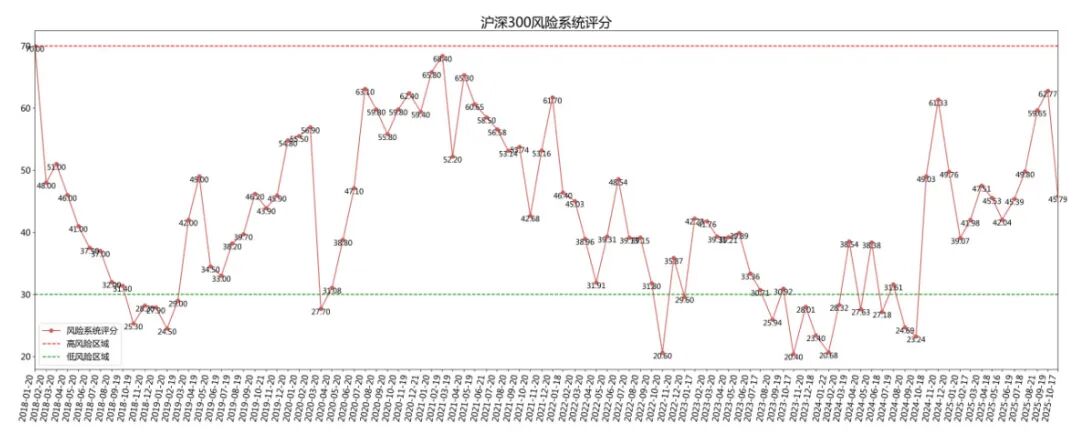

沪深300指数的中泰资管风险系统评分为45.79,较上月62.77出现大幅回落。核心拖累因素为市场情绪的显著降温,而估值与市场预期呈现分化态势,从前期的 “情绪与估值合力向上” 转向 “多维度指标分歧加剧”。

沪深300估值较上月进一步上升(本月64.74,上月61.90),市场整体估值中枢已连续6个月上移。具体细分领域分化特征依然鲜明,行业间估值分化格局未发生实质性改变。28个申万一级行业中,钢铁、电子、房地产、商业贸易、国防军工、计算机、通信、汽车、机械设备等行业估值仍高于历史60%分位数;仅农林牧渔板块估值持续低于历史10%分位数。

市场预期分数较上月略有回升(本月55.00,上月50.00)。分析师认为2025年9月进、出口同比增速远超市场预期。9月财政支出力度较上月有所强化,但增幅偏缓。总体而言,Q3以来经济增速回落,但并未出现去年同期的加速下行状态。稳增长政策已落地两项,政策或暂进入观望阶段。全球流动性环境虽因美联储预防式降息趋于宽松,但国际地缘冲突升级、主要经济体复苏不均衡等因素,仍给国内经济外部环境带来不确定性。

市场情绪较上月出现断崖式下跌(本月22.24,上月70.03;分数越低表示市场情绪越低迷),从前期的 “显著积极” 区间快速回落至 “低迷” 区间,各项情绪细分指标均呈现降温态势(2022年1月出现过类似情况):两融分数从历史高位大幅下滑至历史中低位,杠杆资金活跃度显著下降;公募基金发行分数从历史高位的骤降至历史低位,零售资金回流权益市场的节奏明显放缓,市场增量资金支撑减弱;波动率分数从历史中高位回落至历史中低位,多空博弈较上月趋于缓和,市场波动有所收敛;涨跌停分数从历史中位降至历史低位,市场赚钱效应明显减弱。

当前市场呈现出 “估值中枢上移、预期平稳、情绪大幅降温” 的分化格局,前期推动市场上行的情绪动力有明显消退的迹象,板块轮动速度较此前有所放缓。我们建议投资者理性看待市场指标分化。在投资决策中,均衡配置标的基本面质地、估值与业绩匹配度合理的领域,避免盲目追逐短期热点,在可理解、可承受中追求收益。

需要说明的是,本报告评分指标基于沪深300指数,其风险收益特征更多反映权重股表现,与中小市值企业存在差异,投资者在评估整体市场风险时需结合不同板块特征综合判断。

股市潜在风险提示:

• 基本面数据不达预期;

• 政策出台的及时性与协调性;

• 全球地缘冲突;

• 全球主要经济体政策超预期。

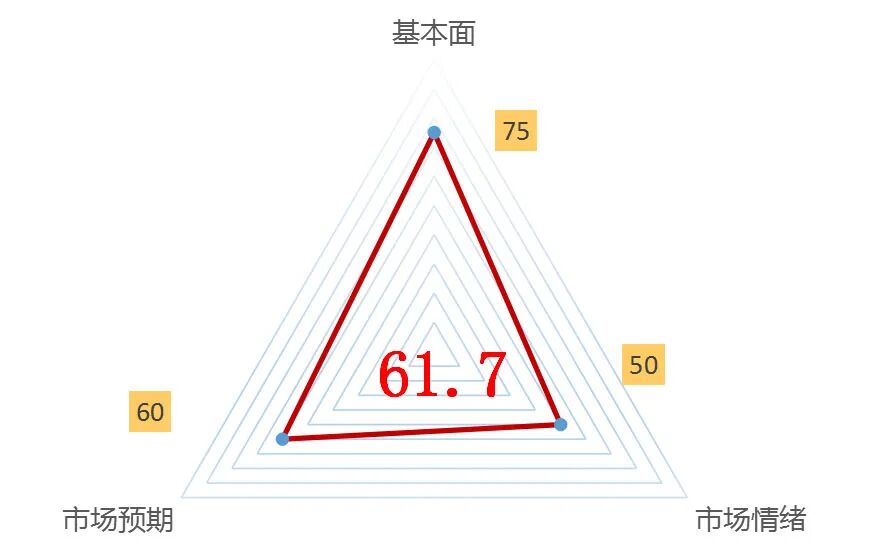

债市的中泰资管风险系统评分为61.7分。

9月经济数据整体延续疲软态势,各个方面数据出现分化,其中消费数据依然偏弱。自今年5月开始,社零同比增速目前下滑4个月,同比增长3%。CPI和PPI数据同比依然为负,仅有核心CPI持续上行。生产投资部分,固定资产投资增速也呈现加速下滑的状态,尤其是地产和建材等均表现疲软,目前固定资产投资累计同比增速-0.5%,基本上是疫情以后首次转负,不过工业增加值增速尚可。流动性方面整个社融和M2同比略有下滑,需要进一步关注。总体来说,基本面依然较弱,对于债券市场依然存在支撑作用。此外,在经历了三季度的市场下跌后,债市的赔率有所改善,整体情绪边际改善。

从基本面的具体数据来看,2025年三季度GDP实际同比增速4.8%,名义GDP同比增速3.7%,前三季度实际GDP累计同比增长5.2%。9月工业增加值同比增长6.5%。9月社零同比增长3.0%,其中,除汽车以外的消费品零售额同比增长3.2%,服务消费累计同比增长5.2%。1-9月固定资产投资累计同比增速下降0.5%,民间固定资产投资累计同比下降3.1%,扣除房地产开发投资,1-9月全国固定资产投资增长3.0%,民间投资增长2.1%。

从流动性角度来看,9月新增社融3.53万亿元,较去年同期少增2297亿元,较8月多增9670亿元。9月社融口径新增人民币贷款1.61万亿元,较去年同期少增3662亿元,较8月多增9827亿元。9月M2同比增长8.4%,较8月下降0.4个百分点;M1同比增长7.2%,较8月上升1.2个百分点;M0同比增长11.5%,较8月下降0.2个百分点。总体来看,市场的流动性特征出现一定的边际弱化,尤其是社融同比增速其实自7月开始下滑后,M2增速首次出现掉头向下。

从债券市场来看,央行延续了上个月的平稳货币政策思路,整体上跨季资金稳定,并且通过不同期限公开市场操作以及买断式回购、MLF等稳定供给足量资金,满足市场需求。资金价格维持在利率走廊区间内,流动性平稳。资产方面,十年国债活跃券收益率位于1.8%附近震荡,尚未实质性突破该点位。随着市场的持续下跌,债券的赔率持续改善,从年初估值偏贵的状态下走了出来。机构行为波动整体上较大,基金、银行、保险等的行为变化较大,但是整体上配置力量逢大跌都有参与,起到了市场稳定器的作用。

风险点:

• 国内经济修复超预期;

• 地产行业恢复超预期;

• 海外需求超预期。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏