芯东西(公众号:aichip001)

作者 | 程茜

编辑 | Panken

芯东西12月16日报道,刚刚,国内第三大射频前端芯片设计企业昂瑞微在上交所科创板挂牌上市。

昂瑞微全球发售共计2488.2922万股,发行价为83.06元/股,其网上发行最终中签率仅约为 0.0345%。相比之下, 摩尔线程的最终中签率为0.036%。昂瑞微开盘价为 240元/股,开盘涨幅达到 188.95%,截至9点46分,昂瑞微股价大涨 175.70%,达到 229元/股,总市值为 227.93亿元。

昂瑞微成立于2012年,注册地为北京海淀。该公司主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售,是国家级专精特新重点“小巨人”企业。昂瑞微的股东中,小米基金持股4.16%,华为旗下哈勃投资持股4.16%。

招股书显示,该公司去年营收为21.01亿元,射频前端收入17.9亿元,其去年总收入规模在以发射端产品为主的国产射频前端厂商中排名前三,国内以发射端产品为主的竞争对手包括飞骧科技、唯捷创芯和慧智微,这三家公司去年营收分别是24.58亿元、21.03亿元和5.24亿元。

截至12月15日收盘,唯捷创芯、慧智微的市值分别为162.23亿元、50.05亿元。

昂瑞微的主要业务中,射频前端芯片已在荣耀、三星、vivo、小米、OPPO、联想(moto)、传音、realme等知名品牌终端客户实现规模销售;射频SoC芯片产品已经导入阿里、拼多多、小米、联想、比亚迪、九号、惠普等客户业务中。其中,荣耀连续三年半都位列昂瑞微前五大客户之一。

此次IPO,昂瑞微实际募集资金为20.67亿元,未来发展规划包括11亿元用于5G射频前端芯片及模组研发和产业化升级项目、4.1亿元用于射频SoC研发及产业化升级项目、5.6亿元用于总部基地及研发中心建设项目。

一、中国科学院、清华学霸联手创办,创始人中途退出,小米、华为旗下基金分别持股4.16%

2012年7月,钱永学和杨清华在北京海淀联合创办了中科汉天下,这也是昂瑞微的前身。后续这家公司于2019年完成管理层调整,钱永学接任董事长,并将公司更名为昂瑞微电子,同年杨清华退出。

担任昂瑞微董事长兼总经理的钱永学现年47岁,本科毕业于湖南大学物理系,硕士毕业于中国科学院微电子研究所微电子学与固体电子学。创办昂瑞微前,他曾在国内多家芯片企业担任研发人员和研发部门负责人。

▲昂瑞微董事长兼总经理钱永学(图源:昂瑞微公众号)

另一位已经退出的创始人杨清华,是清华大学本科、中国科学院微电子研究所博士。他博士毕业后在中科院微电子所历任助理研究员、副研究员、硕士生导师,研究方向为CMOS射频技术。2017年杨清华因专注苏州汉天下等其他公司业务,逐步退出昂瑞微,2019年完全清仓,其控制的苏州汉天下在SAW滤波器领域与昂瑞微存在一定竞争,双方已通过协议明确“互补性竞争”。

▲昂瑞微联合创始人杨清华(图源:汉天下电子)

从最新的昂瑞微股权架构来看,该公司目前没有控股股东,董事长及总经理钱永学为实际控制人。钱永学合计控制62.43%的表决权,其直接持股3.86%,并通过特别表决权机制直接控制21.95%的表决权;通过北京鑫科间接控制9.12%股份,通过特别表决权机制间接控制28.54%的表决权;通过南京创芯、南京同芯、南京科芯间接控制10.38%的表决权;同时通过一致行动关系间接控制1.56%的表决权。

钱永学现年47岁,中国科学院微电子研究所微电子学与固体电子学硕士,创办昂瑞微前,他曾在国内多家芯片企业担任研发人员和研发部门负责人。2012年7月至2020年12月,他先后担任昂瑞微有限技术负责人(CTO)、昂瑞微有限董事及总经理、昂瑞微有限董事长及总经理、昂瑞微董事长及总经理。

钱永学的一致行动人为董事、副总经理孟浩,董事、副总经理、财务负责人欧阳毅。

目前,北京鑫科、南京同芯、南京创芯、南京瑞达为持有昂瑞微5%以上股份或表决权的股东。此外,小米基金持股4.16%,华为旗下哈勃投资持股4.16%,深创投(CS)为国有股东,持股0.17%。

昂瑞微的前十大股东如下表所示:

昂瑞微有8名董事,其中有3名独立董事。昂瑞微现任董事、审计委员会委员、高级管理人员、核心技术人员及取消监事会前在任监事2024年从公司及其关联企业领取薪酬情况如下:

二、三年半营收超55亿元,上半年存货余额7.1亿

2022年至2025年上半年,昂瑞微营收分别为9.23亿元、16.95亿元、21.01亿元、8.44亿元,近三年营收复合增长率达到50.88%。同期,该公司的净利润分别为-2.9亿元、-4.5亿元、-0.65亿元、-0.43亿元。

该公司三年半的研发费用为2.7亿元、3.96亿元、3.14亿元、1.38亿元,占同期营业额比重分别为29.25%、23.38%、14.94%、16.4%。

▲2022年至2025年上半年昂瑞微营收、净利润、研发支出情况(芯东西制表)

与同行业上市公司研发费用率对比,昂瑞微低于行业的平均水平,招股书显示,主要系营业收入规模不同所致。

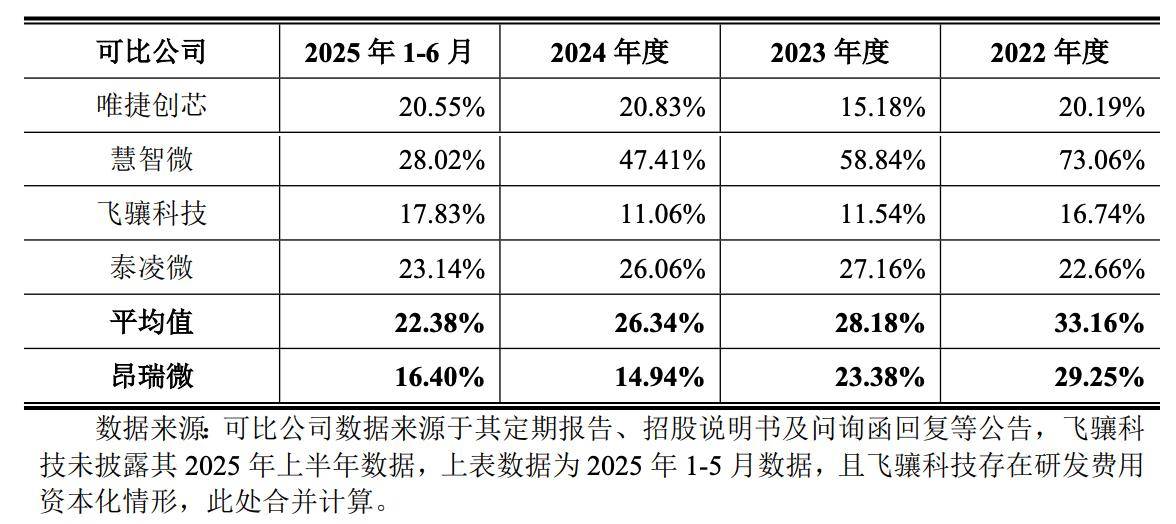

毛利率方面,2022年至2025年上半年,昂瑞微的综合毛利率为17.06%、20.08%、20.22%、22.62%,呈逐年上涨趋势,其中,射频前端芯片的整体毛利率较低,射频SoC芯片毛利率相对较高。

与同行业可比公司毛利率相比,昂瑞微毛利率略低于同行业可比公司平均水平,对比情况如下:

报告期内,该公司存货余额分别为6.45亿元、6.92亿元、9.2亿元、7.1亿元,公司存货跌价损失分别为1.39亿元、0.7亿元、0.4亿元和0.2亿元,金额较大且存在一定波动。

昂瑞微的政府补助金额分别为,1.8亿元、0.4亿元、0.4亿元、0.1亿元。

三、射频前端芯片是主要收入来源,研发人员超200名

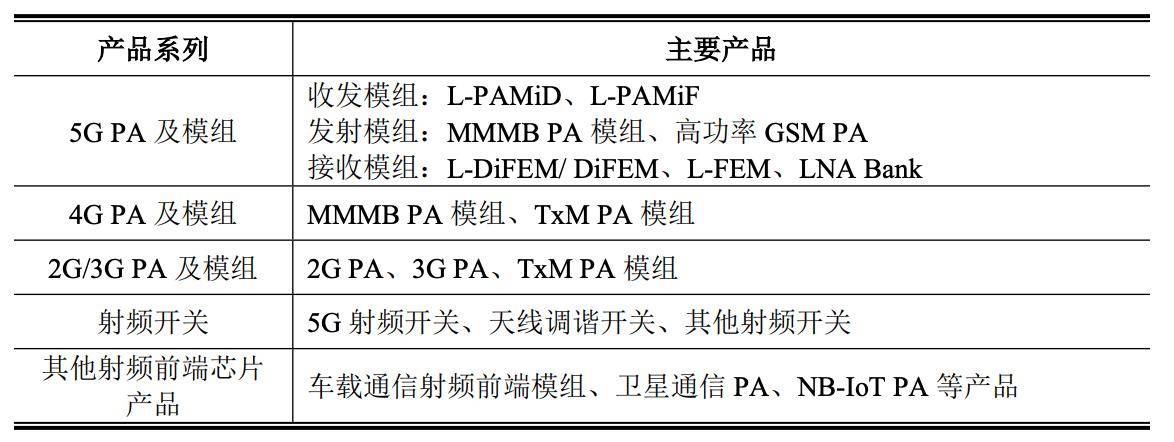

昂瑞微的核心产品线包括面向智能移动终端的5G/4G/3G/2G全系列射频前端芯片产品(包括射频前端模组及功率放大器、开关、LNA等),以及面向物联网的射频SoC芯片产品(包括低功耗蓝牙类及2.4GHz私有协议类无线通信芯片)。

在射频前端领域,该公司具备基于多种工艺芯片设计能力,覆盖GaAs/CMOS/ SiGe工艺功率放大器、CMOS工艺控制器、SOI工艺开关及LNA等射频前端芯片产品。

截至目前,其已量产出货L-PAMiD、L-PAMiF、DiFEM/L-DiFEM、 L-FEM、MMMB PA等模组,覆盖5G/4G/3G/2G、NB-IoT等通信标准下多种网络制式通信。

▲射频前端芯片产品布局情况

在射频SoC领域,其产品可以可以满足客户对功耗、成本、性能和通信协议的多样化需求。

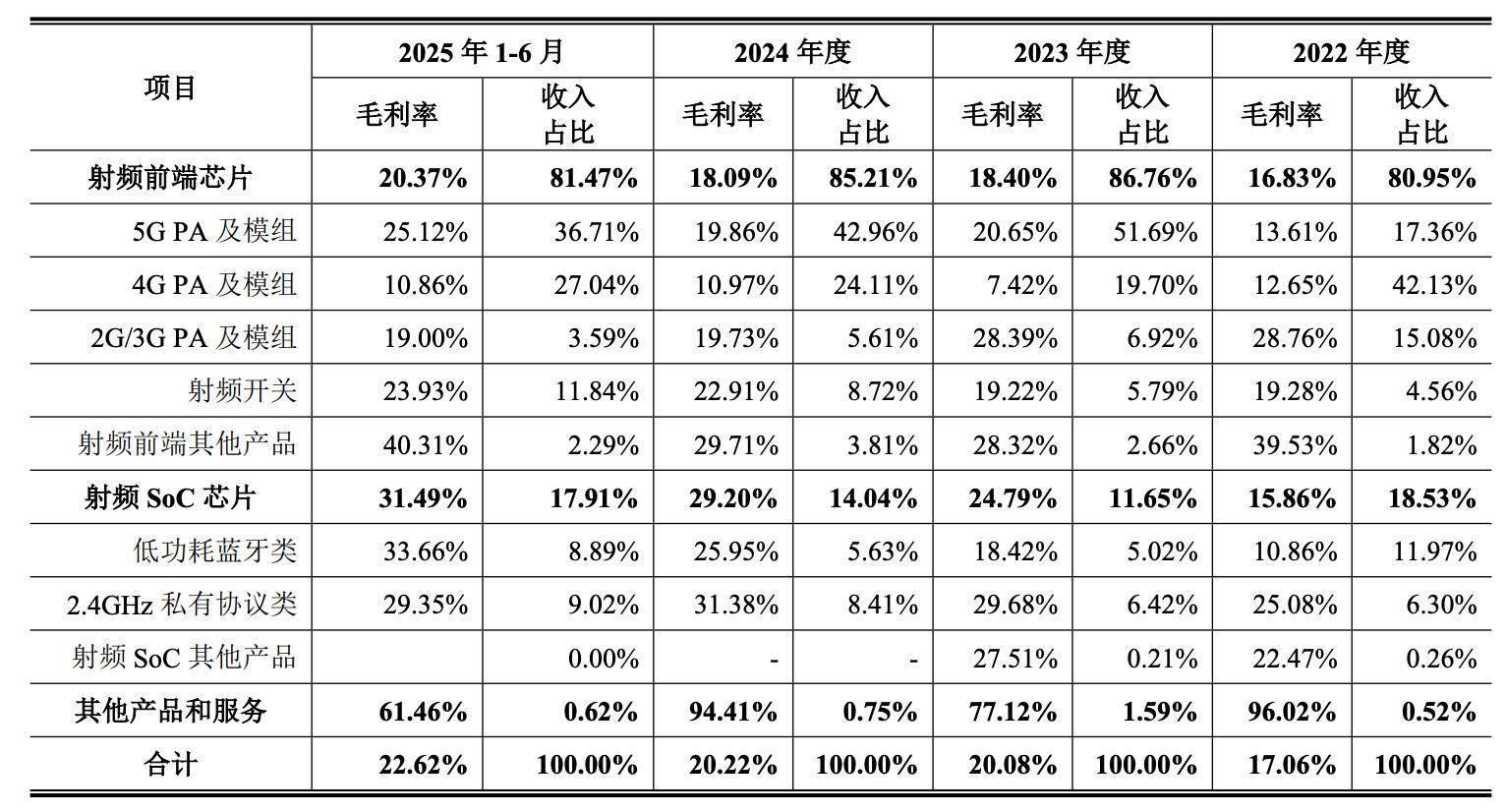

从营收占比来看,该公司的射频前端芯片是主要收入来源,三年半营收占比均超过80%,细分领域的5G PA及模组、4G PA及模组占比最高。

昂瑞微在北京、上海、深圳、广州、西安、大连和中国香港等地均设有研发机构,按照研发的产品类型及应用场景划分,分别设立了射频前端研发部、射频SoC研发部和模拟研发部,该公司研发部门的架构设置情况如下图所示:

截至6月30日,该公司及其子公司合法拥有125项专利权,包括59项境内发明专利,65项境内使用新型专利和1项境外发明专利。

截至2025年上半年,昂瑞微员工总数为441人,研发人员共有204名,占比46.26%。其核心技术人员有三位,为董事长、总经理钱永学,董事、副总经理孟浩,副总经理蔡光杰,均拥有10年以上芯片设计领域工作经历。

四、荣耀是大客户,营收依赖前五大客户

昂瑞微的下游终端应用领域主要包括移动智能终端及无线键鼠、智能家居、健康医疗、智慧物流等物联网场景。

该公司前五大客户销售收入合计占当期营业收入的比例为70.44%、75.84%、69.52%和59.07%,前五大客户集中度较高。去年下半年起,昂瑞微第一大客户科芯通讯的采购金额有所下降,是因为终端客户结合自身终端销售预期及供应链情况调整了采购节奏。

值得注意的是,三年半间,荣耀是昂瑞微的前五大客户之一,销售收入占其营收的8.3%、8.72%、5.26%、6.48%。

昂瑞微采用Fabless经营模式,晶圆制造、芯片封装测试等生产环节委托第三方完成,供应商主要包括稳懋、Tower、长电科技、甬矽电子。报告期内,该公司对前五大供应商的采购比例分别占当期采购总额的62.65%、61.34%、59.09%和65.01%。

结语:射频芯片市场潜力爆发,国产替代空间大

射频芯片是无线通信系统的核心组件,具有市场空间大、技术门槛高、国产化率低的特点。在数字信息时代,通信数据量爆炸式增长、通信制式多样化发展、通信速率不断提高,射频前端芯片作为承载通信能力的核心元器件,已经成为支撑我国数字产业发展的关键部件。

目前我国射频前端厂商市场占有率仍相对较低,尚未超过15%,在以5G高集成度模组为代表的高端市场占有率更是不足5%。国内企业在研发资金投入和技术积累方面与博通、高通、思佳讯等厂商存在较大差距,仍有很大的国产化替代空间。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏