出品 | 搜狐科技

作者 | 梁昌均

编辑 | 杨锦

继摩尔线程、沐曦股份先后在科创板上市后,港股也即将迎来国产GPU第一股。

壁仞科技最新披露通过港股聆讯后的招股书,其计划发行不超过3.72亿股,以此为未来发展提供资金储备。此前消息称,壁仞计划募资3亿美元。

虽然壁仞成立时间稍早一年,但其商业化规模要落后于摩尔和沐曦,且亏损更大。招股书显示,最近三年半壁仞合计营收不到5亿元,但亏损高达64亿元。

摩尔和沐曦此前上市后暴涨数倍,最新市值均超过3000亿元,壁仞会在港股重复这样的故事吗?

近三年半亏损64亿元,市占率仅0.2%

这家公司成立于2019年,采取和沐曦类似的技术路线,主要研发通用图形处理器(GPGPU)芯片及基于GPGPU的智能计算解决方案,为AI提供所需的基础算力。

招股书显示,壁仞在2022-2024年的营收分别为50万元、0.62亿元、3.37亿元,虽增长迅猛,但最新年度营收规模落后于摩尔和沐曦。今年上半年,壁仞营收0.59亿元。

对比来看,摩尔同期营收从0.46亿元增长至1.24亿元,再翻倍达4.38亿元,沐曦则从43万元达到5302万元,再暴增至7.43 亿元,可以说是这三家中增长最迅猛的公司。

壁仞更低的营收也注定了其亏损更加明显,前述期内,壁仞净亏损分别为14.74亿元、17.44亿元、15.38亿元,加上今年上半年16.01亿元的亏损,三年半合计亏损高达近64亿元。

最近三个完整年度,摩尔合计亏损超50亿元,沐曦合计亏损超30亿元,但到了今年亏损明显收窄。今年上半年,摩尔和沐曦营收分别超7.02亿元、9.15亿元,净亏损均大幅收窄至2.71亿元、1.86亿元,且预计分别将在2027年和2026年盈利。

可以说,在国内算力需求爆发和国产替代加速的情况下,壁仞相对摩尔和沐曦并未吃到太多的市场红利,这也受到壁仞目前产品相对单一的影响。

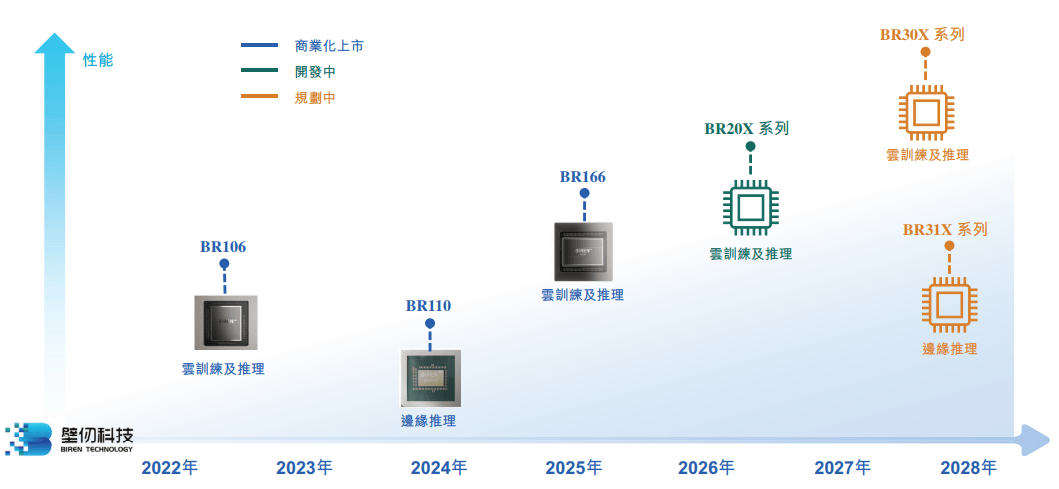

目前,壁仞已开发出第一代GPGPU架构,并开发量产两款芯片,即用于AI训推场景的BR106及推理芯片BR110。

受制于先进制程限制,壁仞还通过封装两个BR106芯片裸晶,利用芯粒技术及互连技术推出BR166芯片产品,其在峰值算力、内存、视频编译码、互连等方面性能是BR106的两倍。不过,这款今年才推出的产品尚未贡献营收。

从目前产品丰富度上看,壁仞相较摩尔和沐曦均有更多款芯片量产的进度明显落后,其商业化主力来自BR106和BR110,合计销量超过1.2万颗,不到沐曦芯片出货量的一半。

目前,壁仞与中国移动、中国电信、上海仪电等企业建立合作,GPU应用于AI数据中心、通信、AI解决方案、能源及公用事业、金融科技及互联网等行业,并部署于全国多个智算集群。但客户集中度较高,前五大客户营收占比常年超90%。

因还处于商业化初期,营收规模较小,壁仞则陷入更大的亏损当中。这也受到往期相对较高的研发支出,以及优先股账面变动和以股份为基础的薪酬影响,因此经调整净亏损有所下降。

从研发情况来看,壁仞最近三年半研发费用分别为10.18亿元、8.86亿元、8.27亿元、5.72亿元,自成立以来累计研发开支达到33.02亿元,是累计营收的8倍多。

不过,壁仞研发投入力度逐渐呈降低趋势。对比来看,壁仞最近三年累计研发投入高于沐曦的22亿元,但低于摩尔的近40亿元。这也反映了技术路线和产品进度差异所需的研发投入的不同,摩尔走的是全功能GPU路线,所需投入往往更大。

虽然目前壁仞营收相对较低,但还有多个订单收入待确认。目前,壁仞有24份未完成的销售订单以及5份框架协议,总价值达12.41亿元,将在变现时为未来收入作出贡献。

同时,壁仞还披露了未来的产品路线图,包括BR20X系列计划在明年商业化上市,并将增强对FP8、FP4等数据格式的支持;BR30X和BR31X系列计划在2028年商业化上市。

从市场格局来看,壁仞所在的智能计算和GPGPU市场基本由头部企业垄断。

据招股书推断,2024年中国智能计算芯片市场,英伟达和华为合计占94.4%的市场份额,其余市场相对分散,有逾15家参与者,但无任何一家占据超过1%的市场份额。

这其中最为核心的GPGPU市场竞争格局类似,去年国内共有不足十家规模化参与者,而英伟达和AMD合计占有98%的市场份额。

从壁仞来看,按2024年收入计,其在中国智能计算芯片市场及GPGPU市场分别拥有0.16%及0.20%的市场份额。

灼识咨询预计,中国智能计算芯片市场今年达到504亿美元,GPGPU市场将达409亿美元,而壁仞预计将在这两个市场的份额分别提升至0.19%及0.23%。

不过,智算市场未来前景可期。前述机构预测,基于需求的快速扩张、供应链本地化和生态系统的发展,中国智能计算芯片市场将从去年的301亿美元增长到2029年的2012亿美元,复合增长率超过46%,同期增速超过全球市场。

累计融资90亿元,最新估值209亿元

“壁仞的缘,因2019年的制裁而起;更大的使命,由新的挑战而生。”壁仞前总裁徐凌杰曾在辞职信中这样写到。和摩尔、沐曦一样,壁仞的成立都源于制裁,只不过当时身在商汤的张文更早了一步。

但和摩尔、沐曦创始人出自英伟达、AMD等芯片大厂的技术背景不同,壁仞创始人张文更多是法律和资本经验。他是哈佛大学法学博士,曾在联合国和华尔街工作多年,有着“资本狂人”的标签,曾操刀过超百亿的并购交易。

2011年,中芯国际创始人张汝京再次创业,成立映瑞光电科技公司,张文受邀出任公司CEO;后在2018年,张文加盟商汤科技担任总裁,主导了商汤总部落地上海。

虽然张文不具备芯片技术背景,但擅长找人和资源,最初的核心团队就汇聚了不少技术大牛。公开报道提到,张文在2019年回国创立壁仞前,请他的哈佛师弟给列出了芯片领域顶级人才的名单,后来不少人都是被张文招至麾下。

这些核心技术人才包括AMD前全球副总裁、中国研发中心总经理李新荣,曾在华为、高通担任GPU首席科学家和首席架构师的焦国方,在海光、三星和AMD有多年研发经验的张凌岚,以及在阿里云、三星、AMD和英伟达工作过的徐凌杰,在华为、英伟达等有30年GPU架构设计经验的洪洲等,后面四位加入时都是壁仞的联合创始人。

这些人可以说为壁仞抹上了浓厚的技术色彩,李新荣最初以联席CEO身份加入,但在招股书并未出现在董事和高管名单中,最新可查对外职位则为壁仞科技战略委员会主席。

洪洲目前担任壁仞执行董事和首席技术官,张凌岚则担任执行董事和首席运营官,而此前负责图形GPU产品线的焦国方在2023年就已辞职,此前担任总裁的徐凌杰则在去年初辞职,并下场创办了一家算力公司。

当然,壁仞也是当时资本追捧的明星芯片公司。

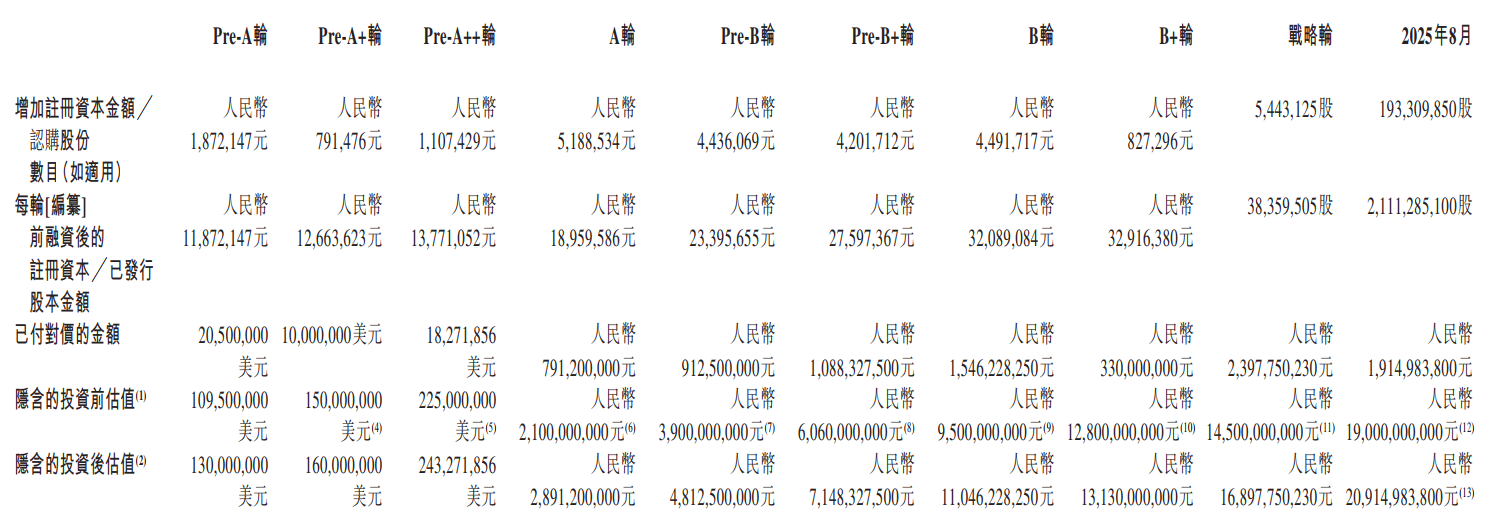

招股书显示,自成立以来,壁仞已完成十轮投资,募资总额超过90亿元,投资方包括启明创投、IDG资本、华登中国、高瓴创投、格力创投、碧桂园创投、松禾资本、云晖资本、国盛资本、招商局资本等机构。在完成最新一轮融资后,估值为209亿元。

目前,壁仞单一最大股东集团为创始人张文以及员工激励平台上海壁立仞和上海卓仞,合计控制已发行股本总额约17.73%;启明创投持股4.78%,碧桂园创投持股3.47%,格力持股2.39%,算是壁仞持股较多的外部股东。

2024年9月,壁仞曾计划赴科创板上市,但最终考虑到香港联交所能够提供获取资本及吸纳多元化投资者的平台,最后决定在今年上半年赴港上市。

如今赴港上市仅一步之遥,壁仞将成为港股GPU第一股,而百度昆仑芯等也在考虑赴港上市。不过,业内认为,相较科创板给摩尔和沐曦的高溢价,港股市场相对理性,壁仞上市后的表现可能会相对较弱。摩尔和沐曦在科创板上市后大涨,最新市值均超过3000亿元。

在今年9月的壁仞成立六周年内部会上,张文表示,AI芯片市场第一梯队已经形成,而“国芯、国设、国造、国用”,是一项长期艰苦奋斗的事业。

显然,无论是壁仞,还是摩尔、沐曦,这些成立时间较短的公司不仅彼此面临竞争,还将面临国内外头部企业的竞争,上市将为它们提供发展的更多弹药。

但相对摩尔和沐曦,壁仞面临的压力可能更大,无论是产品量产进度,还是商业化方面都还需要加快追赶。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏