客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

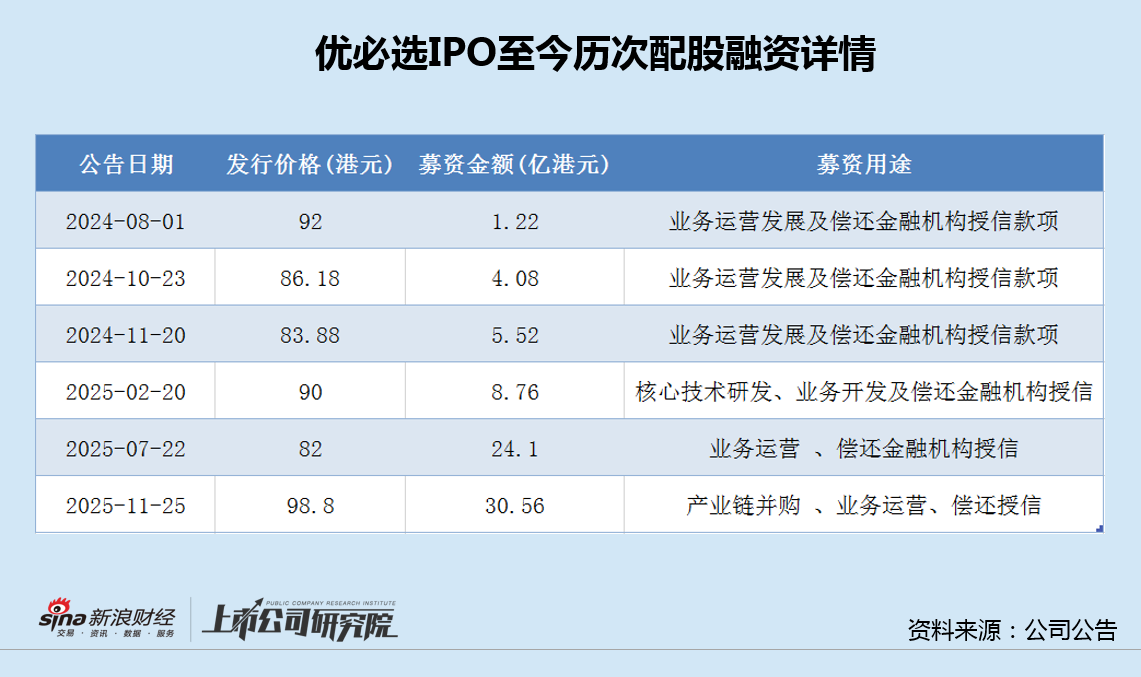

11月25日,优必选公告,公司拟以98.80港元/股的价格配售3146.8万股H股,预计募资30.56亿港元,用于产业链并购、业务运营和偿还金融机构授信。

作为“人形机器人第一股”,优必选2023年年底在港交所IPO,上市至今不足两年时间内,已六次配股融资,融资金额逐次增加,累计募资达76亿港元,主要用于日常业务运营和偿还贷款。

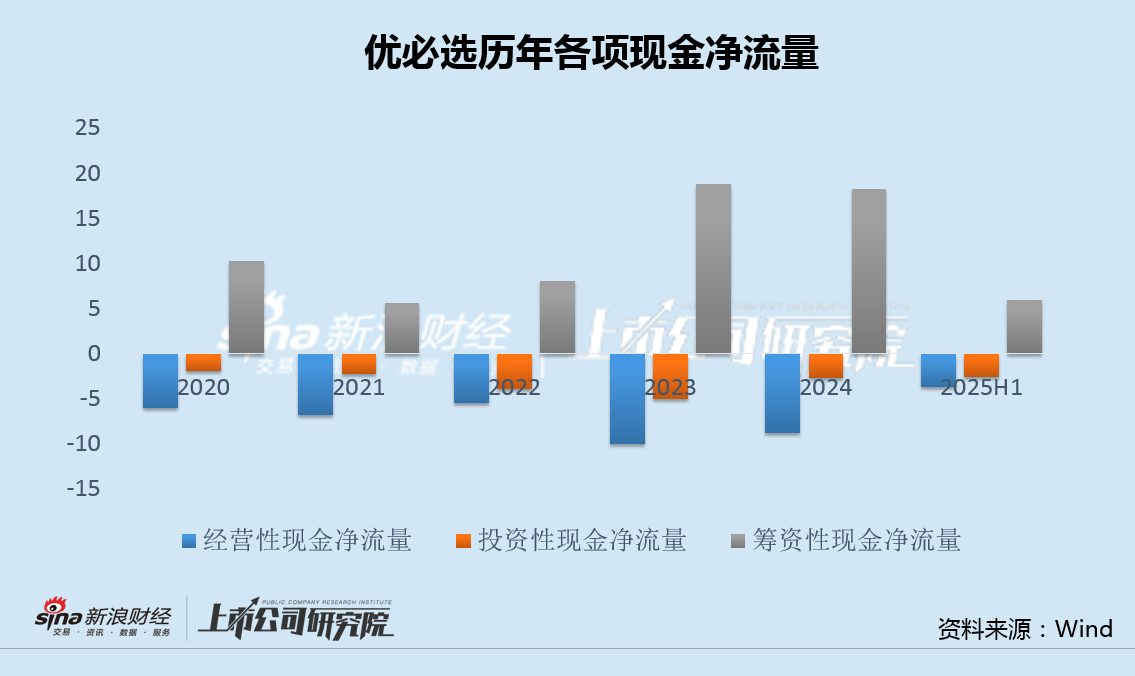

事实上,优必选一直依靠对外筹资维持经营,经营性和投资性现金流持续为负,其中主要流向之一是支付给职工的薪酬等资金。2023年,仅公司董事会主席周剑年薪就高达2257万元。

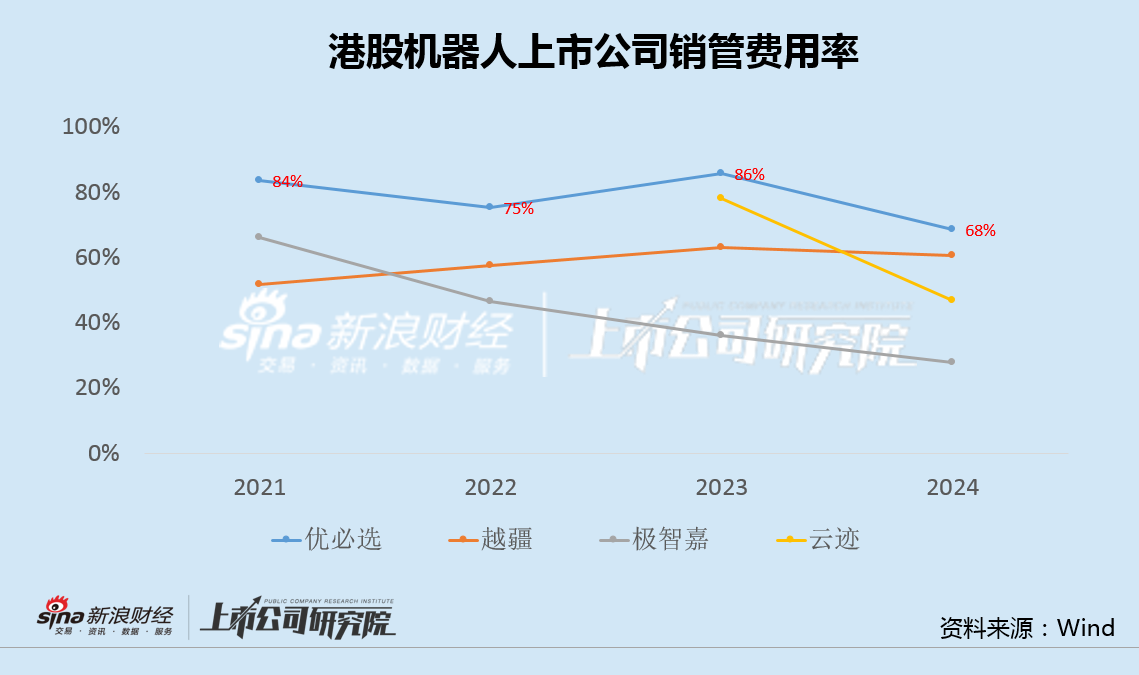

近几年来,优必选消费级和教育机器人占营收8成,物流和工业机器人不增反降,而市场最为期待的人形机器人业务更是停滞不前。截至目前公司累计亏损已超50亿元,其中销管费用率合计常年处于70%-80%左右,明显高于同业。

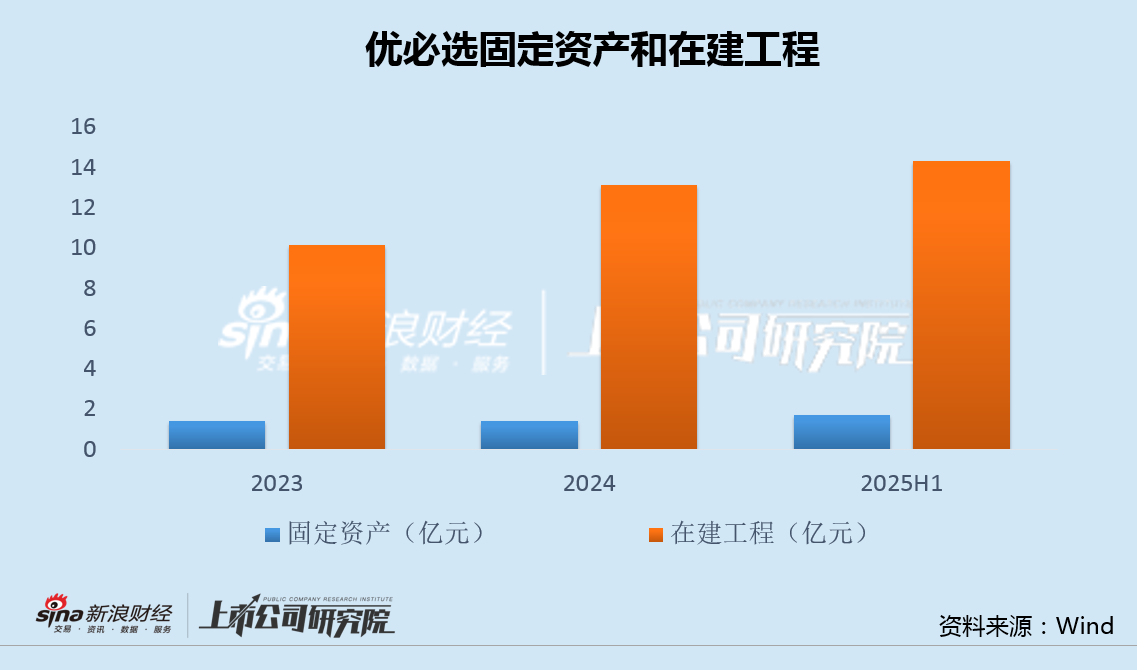

令人不解的是,优必选固定资产仅1亿多元,而在建工程却超10亿,并仍逐年走高。在建工程长期不转固的真实原因,以及未来转固后对业绩的进一步拖累,值得市场关注。

两年累计直接融资85亿港元 现金流完全依赖对外筹资

优必选主营业务是教育机器人、物流机器人、工业机器人和人形机器人等产品的研发、生产和销售,座位国内“人形机器人第一股”,2023年12月在港交所上市,以90港元/股的IPO发行价,募资约9.31亿港元。

与多数企业不同,优必选在上市至今不足两年的时间内,已六次配股融资,且融资金额逐次增加,加上IPO,累计募资达85亿港元,主要用于日常业务运营和偿还金融机构的信用贷款。

与频繁融资形成鲜明对比的是,优必选至今未能展现出自我造血能力。

财报显示,自2020年以来,优必选经营性现金流和投资性现金流一直为负,仅依靠筹资维持日常经营。

从现金流向看,优必选每年销售商品收到和支付的现金大体相当,主要流出项是支付给职工的现金,2023年、2024年和2025年上半年分别为6.53亿、7.18亿和3.95亿。

实际上,优必选部分董监高在公司年年亏损的情况下,薪酬显得颇为离谱。

2023年和2024年,公司分别有5名和4名董监高年薪高于600万元,其中仅公司董事会主席周剑2023年的年薪就高达2257万元,其薪酬与公司经营情况格格不入。

销管费用率68%长期高于同业 在建工程长期超固定资产10倍

今年上半年,优必选实现营业收入6.21亿元,同比增长27.5%,其中消费级机器人及其他硬件收入2.6亿元,同比增长48.9%,教育智能机器人收入2.4亿元,同比增长48.8%,两大业务合计贡献营收八成以上。

同期,公司物流机器人收入5616万元,同比下降5.7%,行业定制机器人收入6380万元,同比下降29.8%,而靠春晚一炮而红的跳舞机器人,却因单台350万元左右的高昂售价,严重缺乏订单,作为“人形机器人第一股”,似乎名不副实。

自2020年至2025年上半年,优必选年年亏损,累计亏损约达54亿元,其中销售费用率和管理费用率合计常年处于70%-80%左右,明显高于越疆科技、极智嘉和云迹科技等可比公司。

值得注意的是,2023年、2024年和2025年上半年,优必选固定资产分别为1.42亿、1.39亿和1.68亿,而在建工程则高达10.11亿、13.09亿和14.29亿,是同期固定资产的10倍左右。

优必选在建工程长期远超固定资产的异常情况令人生疑。

一方面,在建工程为何长期不能完工并转固,背后真实原因不明;另一方面,十几亿的在建工程未来陆续转固后,所产生的相应折旧费用,无疑也将对公司的业绩产生拖累,或进一步扩大亏损程度。

值得一提的是,优必选上市满一周年,首发限售股刚刚解禁之际,就迎来了主要股东之一腾讯和董监高夏佐全、王琳的密集减持。

在机器人赛道日益拥挤、资本日渐理性的当下,若优必选的人形机器人业务仍无法体现在订单数量上,赖以生存的融资输血模式,恐将难以为继。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏